¿Qué es un cheque?

Un cheque es un documento escrito, fechado y firmado que contiene una orden incondicional del pagador (librador) al banco, para que pague una suma de dinero a un beneficiario (librado).

En consecuencia, el dinero se retira de una cuenta bancaria, también conocida como cuenta corriente, y se acredita al beneficiario una vez que este ejerce su derecho a cobrar el dinero.

Por lo tanto, el cheque es un documento que una persona entrega a otra para que esta última pueda retirar una cantidad de dinero de los fondos que aquella tiene en el banco.

En términos legales, un cheque es una letra de cambio o un documento que garantiza una cierta cantidad de dinero, y el banco es quien debe pagarlo.

El uso de cheques permite que dos o más partes realicen una transacción monetaria sin necesidad de transferir físicamente el dinero.

Los sustitutos modernos de los cheques incluyen tarjetas de débito y crédito, transferencias bancarias y banca en línea.

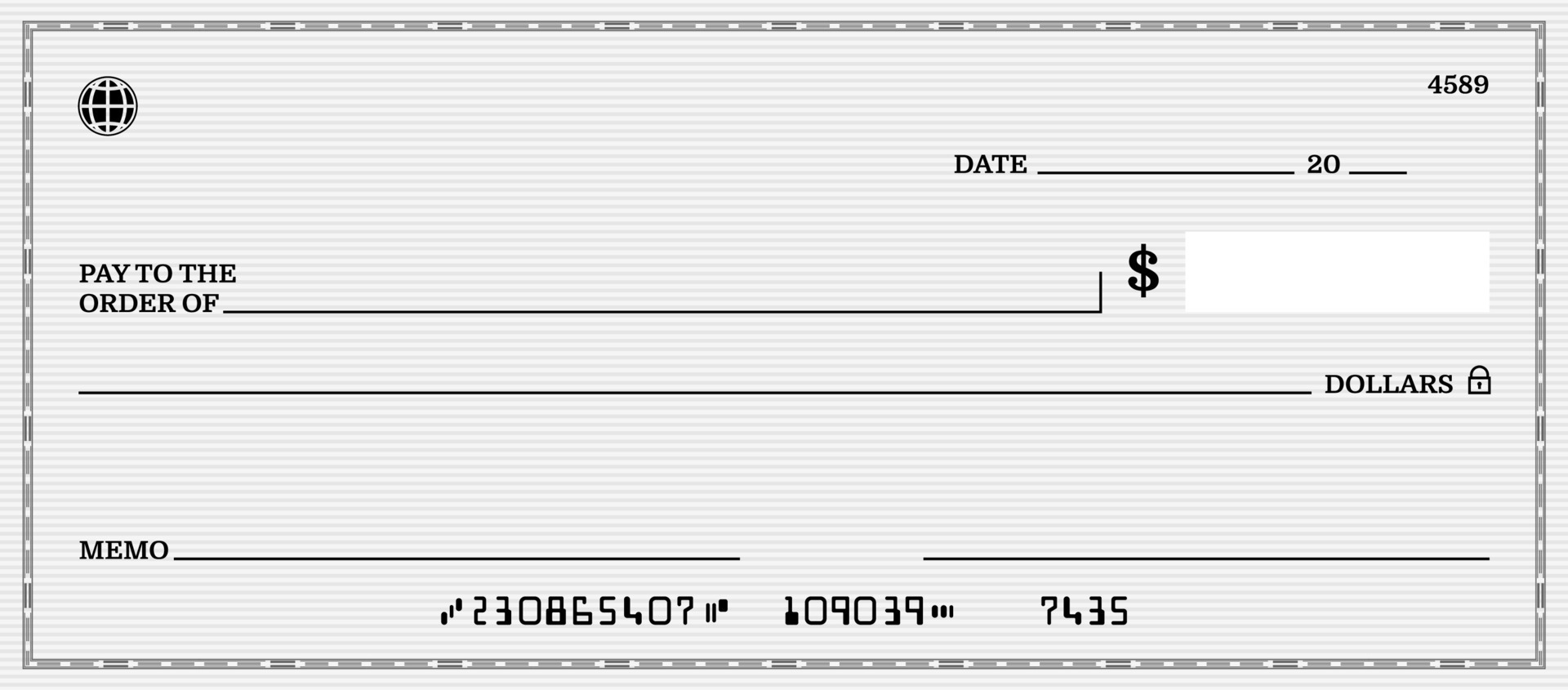

Partes de un cheque

En general, los cheques bancarios tienen dos partes principales:

- Talón de cobro: se utiliza para cobrar el cheque en la ventanilla del banco. También conocido como «talón de cheque».

- Cuerpo: es la parte que se entrega al beneficiario, con o sin el talón de cobro.

Además, en el cuerpo de un cheque se incluyen las siguientes partes:

- Nombre y dirección: aquí se incluye el nombre y domicilio del librador o emisor del cheque. Estos datos están impresos en el cheque para mayor comodidad. Esto permite al beneficiario saber quién lo emitió.

- Lugar y fecha de emisión: se indica la ciudad de emisión, normalmente impresa en el cheque, junto con el día en que se emite.

- Nombre y número de comprobante impresos en el cuerpo y talón del cheque.

- Nombre y dirección del banco contra el cual se libra el cheque, también impresos en el cheque.

- Especificación de si es un cheque al portador, a favor de una persona determinada o a la orden, o no a la orden.

- Beneficiario: se debe indicar la persona que recibirá el cheque y podrá cobrarlo. En caso de ser al portador, se indicará «Al Portador» en lugar de escribir el nombre de la persona.

- Cantidad de dinero a pagar expresada en letras y números, junto con la clase de moneda.

- Nombre, dirección y número de cuenta del titular, impresos en el cheque.

- Número de CUIL o CUIT del titular de la cuenta, también impreso.

- Firma del librador.

¿Cómo completar un cheque?

Como mencionamos anteriormente, el llenado de un cheque consta de algunas partes predeterminadas que deben completarse. En la mayoría de los casos, se deben seguir los siguientes pasos y completarlos de la siguiente manera:

- La fecha se escribirá en números para el día (dos dígitos), en letras para el mes y en números para el año (cuatro dígitos). Ejemplo: 15 de marzo de 2020.

- Beneficiario: se deben indicar los nombres y apellidos completos de la persona que recibirá el cheque y podrá cobrarlo. Recordemos que, si se trata de un cheque al portador, en lugar del nombre de la persona se debe escribir «Al Portador«.

- Cantidad en números y letras. Esto dependerá del formato, pero generalmente hay un espacio para colocar el monto en números y unas líneas para indicar el valor del cheque en letras. Ambos deben coincidir.

- Firma: a menos que el emisor tenga su firma digitalizada ante el banco y predeterminada impresa en el cheque, deberá firmar cada vez que emita uno.

¿Qué más debo tener en cuenta al completar un cheque?

Aquí hay algunos consejos adicionales:

- Completar el talón con los datos para no perder registro.

- Registrar en nuestro sistema o en el mismo banco la emisión de cada cheque.

- Escribir con tinta y letra legible y clara.

¿Qué debe contener un cheque de pago diferido?

En un formulario similar, pero que se pueda distinguir de un cheque común, un cheque de pago diferido debe contener lo siguiente:

- El nombre utilizado para referirse al «cheque de pago en fecha futura«.

- El número de identificación impreso en el cuerpo del cheque.

- El nombre y dirección del banco donde se realizará el pago.

- El nombre, dirección y número de identificación (CUIL o CUIT) del emisor.

Además, se deben completar los siguientes datos:

- El lugar y fecha de emisión del cheque.

- La fecha de pago, que no puede superar los 360 días desde la emisión.

- El beneficiario del cheque, o la opción de «al portador«.

- La cantidad de dinero especificada en números y letras.

- La firma del emisor.

Otros requisitos

¿Siempre tengo que mencionar el nombre del destinatario del cheque?

No. Existen tres formas de emitir un cheque:

- A favor de una persona específica, quien puede cobrarlo en el banco o transferirlo a otra persona mediante endoso.

- A favor de una persona específica, pero indicando que no se puede transferir a otra persona mediante endoso.

- Al portador, es decir, sin mencionar el nombre de nadie. Quien lo reciba puede cobrarlo en el banco y también puede entregárselo a otra persona sin necesidad de endosarlo.

¿Cuándo expira un cheque?

El vencimiento de un cheque varía según su clase o tipo. En general, los cheques caducan después de 30 días desde su emisión o desde la fecha futura establecida.

Existen dos tipos de cheques según su vencimiento:

- Comunes: son pagaderos el día en que se presentan, dentro de un plazo máximo de 30 días corridos desde su emisión.

- Diferidos: son órdenes de pago que se emiten con un plazo de entre 1 y 360 días desde su emisión. A partir de la fecha estipulada, hay un máximo de 30 días para presentar el cheque para el pago. Es importante tener en cuenta que el plazo máximo para los cheques diferidos es de 360 días desde su emisión. En esa fecha determinada, el beneficiario tiene derecho a cobrar durante 30 días.

En algunos casos, estos plazos pueden extenderse a 60 días según el banco emisor, por lo tanto, es importante consultar con el banco emisor para saber cuánto tiempo se tiene para cobrar un cheque en Argentina.

Tipos de Cheques

En esta sección se presentan los diferentes tipos de cheques que se pueden utilizar en nuestro país.

Cruzado

Un cheque cruzado se caracteriza por tener dos líneas rectas paralelas y diagonales en el frente.

Un cheque cruzado no puede cobrarse en efectivo, solo se puede depositar en una cuenta bancaria. Para hacer esto, es necesario saber cómo endosar un cheque para depositar en mi cuenta.

Si en las líneas aparece el nombre de un banco, se trata de un cruzamiento especial: el cheque debe cobrarse en ese banco en particular.

Al portador

Los cheques al portador no tienen un beneficiario específico. Esto significa que cualquier persona que tenga el cheque en su posesión puede cobrarlo.

Se refiere a los cheques que presentan un mayor riesgo, por lo que recomendamos cobrarlos lo más pronto posible para evitar problemas. En el caso en que no se indique el nombre del beneficiario, se trata de un cheque al portador, aunque tenga espacios para colocar el nombre de la persona a quien se emite el cheque.

A la orden

Los cheques «a la orden» solo pueden ser cobrados por el beneficiario designado por el emisor. Estos cheques pueden ser endosados (ver guía a continuación) para que otra persona sea designada como beneficiaria por quien aparece como beneficiario en el cheque.

No a la orden

A diferencia del anterior, el cheque «no a la orden» no puede ser endosado. Es decir, que no puede ser transferido a otra persona y deberá ser cobrado únicamente por el beneficiario a quien fue emitido el cheque. Aunque no se pueda endosar, es posible hacer un endoso para depositar en cuenta. Eso sí está permitido, lo que no se puede hacer es transferir el cheque a otra persona.

Certificado

El cheque certificado es una subcategoría de cheques. Puede ser cualquiera de los anteriores, pero en este caso el banco certifica que el cheque tiene fondos, reservándolos hasta que sean cobrados.

De caja

Otro tipo de cheque particular es el «de caja«. Este es un tipo de valor emitido por una institución bancaria para ser pagado únicamente en sus propias sucursales.

Para acreditar en cuenta

Los cheques que contengan la leyenda «para acreditar en cuenta» no podrán ser cobrados en efectivo y deberán ser depositados en la cuenta. Es importante tener en cuenta que esta versión equivale a un cheque cruzado.

Cheque de viajero

Estos cheques se emiten para ser pagados en una de las sucursales del banco, ya sea dentro del país o en el extranjero. Es decir, el banco o institución emisora permite su cobro fuera de las fronteras nacionales. Los «cheques de viajero» son utilizados por turistas como alternativa al efectivo cuando viajan.

Cheque de pago diferido

Como se explicó previamente en la sección de «Vencimiento de Cheques«, los cheques de pago diferido son órdenes de pago que se hacen efectivas en una fecha futura. Es decir, son cheques comunes pero que tienen validez a partir de una fecha específica.

Cheque cancelatorio

El cheque cancelatorio es un medio de pago equivalente a la entrega de dinero en efectivo. Fue creado con el fin de reducir la utilización de efectivo y aumentar la seguridad en las operaciones bancarias.

Los cheques cancelatorios son gratuitos y se pueden obtener en cualquier entidad financiera sin costos adicionales. Pueden emitirse en pesos o en dólares.

Cheque en custodia

Es importante destacar que un cheque en custodia no es un tipo de cheque en sí, sino un servicio ofrecido por los bancos. Este servicio está destinado a los cheques de pago diferido y consta del siguiente proceso:

- Recibimos un cheque postdatado.

- Los entregamos al banco como «custodia«.

- El banco los guardará y nos dará la posibilidad de rescate en cualquier momento antes del cobro.

- Una vez llegada la fecha de pago, podemos proceder al cobro de todos los cheques recibidos, sin importar el banco pagador o la ubicación de emisión.

- En algunos casos, el banco ofrece el adelanto de fondos.

Para poder hacer esto, necesitamos tener una Cuenta Corriente o un acuerdo de cobranza con el banco.

Cheques Electrónicos – Digitales

Los e-cheqs o cheques electrónicos ya son una realidad en Argentina. A partir de julio de 2019, las entidades financieras deben estar preparadas para recibir depósitos o realizar pagos de cheques electrónicos. La pregunta que todos nos hacemos es: ¿Qué son los cheques electrónicos?

Básicamente, son cheques emitidos a través de medios electrónicos, similares a los que conocemos. Al igual que con las chequeras físicas, los bancos deben proporcionar a sus clientes los formatos y medios para emitirlos.

El objetivo es que este nuevo instrumento reemplace gradualmente a los cheques tradicionales para facilitar los pagos y reducir los costos para las empresas.

Aunque en un principio su uso no será obligatorio, sí será obligatoria la aceptación por parte de los bancos. De esta manera, se fomenta un cambio gradual en los métodos de pago.

El Banco Central ha regulado el uso de este medio de pago electrónico a través de la Comunicación ‘A’ 6578, sin perjuicio del mantenimiento del sistema actual para los cheques en formato papel.

Ventajas de los e-cheqs

- Simplicidad: las empresas podrán emitir o endosar cheques fácilmente desde una computadora o dispositivo móvil.

- Velocidad: no se perderá tiempo llenando cada cheque a mano o imprimiendo.

- Mayor control: permite un mejor seguimiento y control de los endosos.