Si vas a solicitar un préstamo en el banco o una tarjeta de crédito, es importante que sepas cuál es tu perfil crediticio. Esta información te permite evaluar las opciones al momento de optar por estos productos financieros.

Puedes solicitar este registro rápidamente desde el sitio web del Banco Central de la República Argentina (BCRA). Por ello, aquí respondemos a «¿Cómo ver mi perfil crediticio?».

Cómo saber mi perfil crediticio

Si deseas saber tu perfil crediticio, sigue estos pasos:

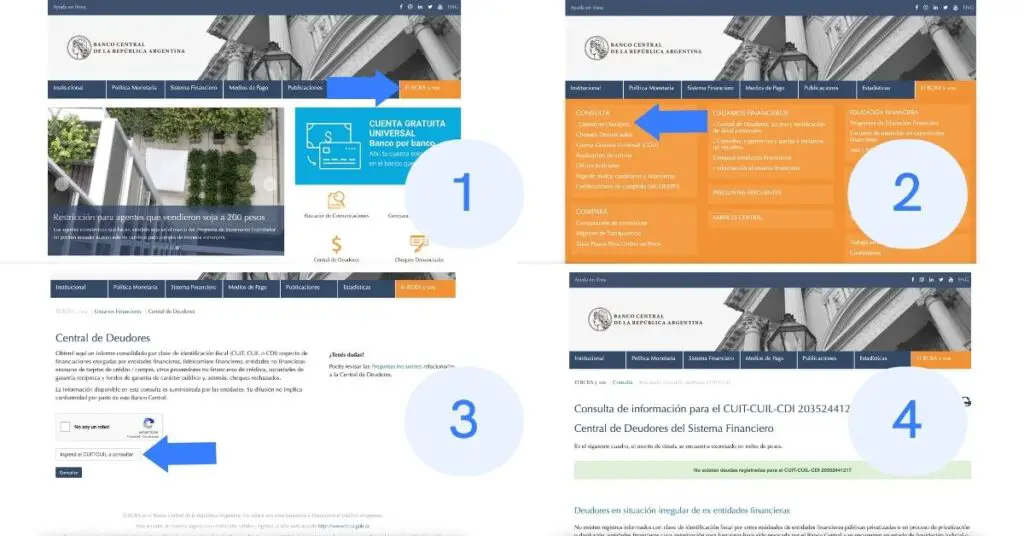

- Ingrese a https://www.bcra.gob.ar/

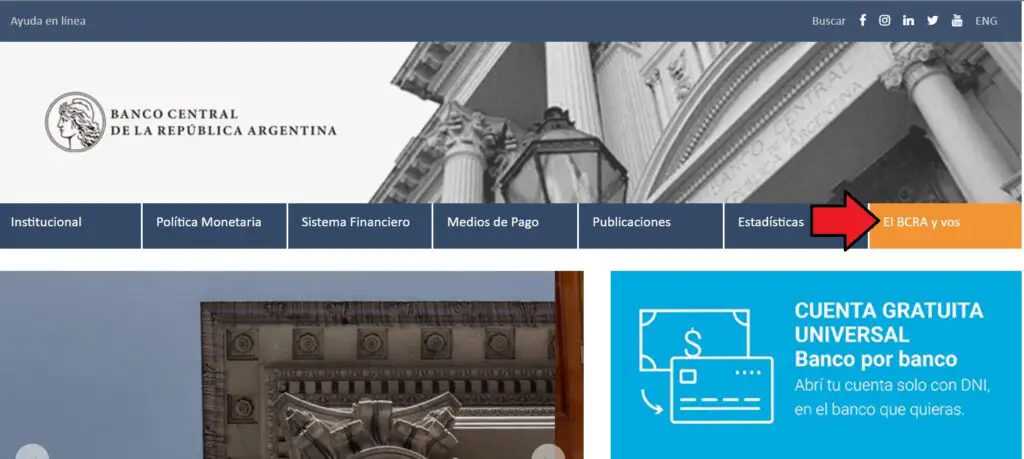

- Seleccionar la pestaña «El BCRA y vos» en color naranja.

- A continuación, haz clic en la sección «CONSULTÁ» y luego en «Central de Deudores».

- Verifica el Captcha e ingresa tu número de CUIT o CUIL. Presiona «Consultar».

- Finalmente, obtendrás un informe de tus financiaciones bancarias, fideicomisos financieros, entidades no financieras emisoras de tarjetas de crédito / compra, cheques rechazados, entre otros aspectos.

Saber mi perfil crediticio: paso a paso

Te resumimos los pasos para conocer tu perfil crediticio gratis desde la página web del BCRA:

Además, la información que consultes aquí también es suministrada por las entidades. La difusión de estos datos no implica conformidad por parte del BCRA.

Consejos para tener un buen perfil crediticio

Descubre algunas cuestiones a considerar para tener un buen perfil crediticio:

- Puntualidad en los pagos. Es fundamental que cumplas en tiempo y forma con tus deudas, pues los bancos están al tanto del más mínimo atraso.

- Uso del débito automático. Usa el débito automático si te resulta difícil recordar las fechas de pago de tus servicios. De esta forma, se debitarán los pagos de tu cuenta en la fecha exacta, sin temor a contratiempos.

- Relación ingreso-deuda. Cuando pidas un crédito, plantéate cuánto es el porcentaje que solicitas en relación con tus ingresos mensuales. Así, puedes prevenir cómo y cuándo podrás pagar, con lo que evitas problemas con terceros.

Preguntas frecuentes

Descubre algunas de las preguntas más frecuentes de los usuarios sobre el perfil crediticio:

¿Qué es el perfil crediticio?

Es la información que los bancos toman como referencia para decidir si es viable prestar dinero al solicitante, qué monto cederle y por cuánto tiempo. En el sistema financiero argentino, este registro se construye con datos de los últimos cinco años.

¿Por qué es importante ver mi perfil crediticio?

Es importante que los usuarios conozcan su perfil crediticio para saber si pueden optar por un préstamo bancario. Si este es aprobado, los bancos usarán este perfil para fijar el monto, forma y modalidad de pago de dicho préstamo.

¿Qué pasa si tengo un perfil crediticio negativo?

Las desventajas de tener un perfil crediticio negativo se evidencian cuando pides un préstamo en el banco. Y es que eres visto como una persona poco fiable a la hora de pagar el dinero a tiempo.

En consecuencia, puede que no consigas el crédito que solicitaste o lo obtengas en condiciones rígidas para el pago y en la tasa de interés a abonar.

¿Es lo mismo perfil crediticio que historial crediticio?

No, pero ambos conceptos están relacionados. El perfil crediticio es la información que usan los bancos para decidir si pueden prestar dinero. En cambio, el historial crediticio es un informe desarrollado por una entidad especializada donde aparecen los antecedentes financieros de una persona.