Quizás estás pensando en realizar alguna obra en casa o, simplemente, quieres cambiar tu coche. Pero, al revisar tus cuentas, los números no encajan. Entonces, decides pedir un préstamo. Te sientes merecedor o merecedora de él, sin embargo, llegado el momento, la entidad financiera se niega a brindarte el dinero, puesto que tu historial crediticio tiene “antecedentes negativos”.

Te preguntas ¿qué es eso? Pues bien, estás en el lugar correcto para conocer qué es el historial crediticio y cómo hacer para ser un cliente confiable y con buena reputación.

¿Qué es el historial crediticio?

Si aún no conoces qué es el historial crediticio déjanos explicarte bien de qué se trata y, sobre todo, para qué sirve. Básicamente, es un informe desarrollado por una entidad especializada en el que se muestran los antecedentes financieros de una persona. Es decir, es un documento que registra las actividades financieras de modo ordenado y detallado que deja en evidencia el comportamiento de pago de un sujeto. Situación que se da, siempre, en relación con sus obligaciones dentro de un sistema financiero.

Detecta los antecedentes pagos como los impagos de productos o servicios financieros que el sujeto haya contratado. Por tanto, refleja todas las deudas o facturas de pago que permanezcan pendientes. Asimismo, este registro también llamado “historial crediticio”, destaca si, al frente, tenemos a un cliente responsable financieramente, o sea, un “buen pagador”.

Podrás imaginar que esta información financiera es de mucha utilidad para quien lo requiera. Sencillamente, porque es un informe que permite a una entidad económica conocer anticipadamente la capacidad de pago de un cliente y, sobre todo, evaluar tanto su responsabilidad como su nivel de confianza. Podemos decirte que es tu “carta de presentación”, si es que deseas acceder a ciertos productos financieros como préstamos, créditos o un aumento en los montos, plazos más altos o menores tasas de interés.

Cómo ver mi historial crediticio

Ahora que conoces bien de qué se trata el historial crediticio y para qué sirve, veremos a continuación cómo verlo en detalle. Recuerda que este informe solo lo brinda una entidad especializada.

Existen algunas que brindan esta información de modo gratuito, mientras que otras, cobran un mínimo por la entrega de estos datos que detallan la solvencia y capacidad de pago de quien lo solicita. En este sentido, serás tú quien tenga acceso de modo directo a tu historial crediticio y conocer en qué situación te encuentras, y si eres un cliente apto para recibir un préstamo o crédito.

BCRA

El BCRA es el Banco Central de la República Argentina, una entidad autárquica del Estado Nacional, autorizada para emitir y administrar la moneda de un país. Es decir, es una institución financiera que trabaja de modo independiente respecto al Gobierno Nacional, ya sea en lo económico como en lo político. Si bien sus tareas son diversas, podemos resumirlas en una sola: regula y controla el sistema financiero del país y, por tanto, su correcto funcionamiento.

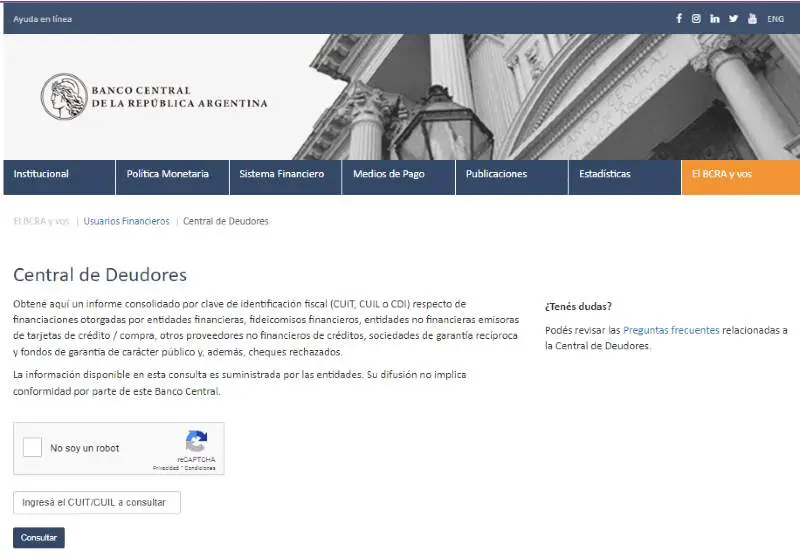

Para ver el historial crediticio solo se debe ingresar a la Central de Deudores del Sistema Financiero que se encuentra disponible en la web del Banco Central de la República Argentina (BCRA). El servicio es libre y completamente gratuito, está destinado para que personas y empresas mejoren su acceso a diferentes líneas de financiamiento mediante la exhibición de un historial crediticio positivo.

Te mostramos el paso a paso para conocer tu historial, recuerda que podrás hacerlo tu mismo ingresando a la Central de Deudores de BCRA.

- Ingresa al sitio oficial del BCRA.

- Coloca una clave de identificación fiscal (CUIT, CUIL o CDI).

- Completar los datos de CAPTCHA.

- Dar en “Consultar”.

El sistema arrojará los datos relacionados con entidades financieras y detallará la situación real de solvencia de la persona, así como también el monto y el periodo de la deuda, en caso de que existiera. Esta central brinda información de los últimos 24 meses.

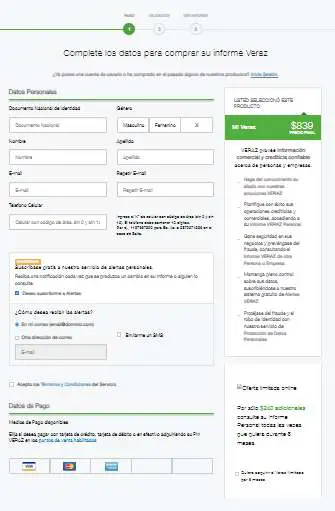

Veraz

Informes Veraz es un sitio en donde gestionar información confiable y necesaria para realizar cualquier tipo de transacción segura. Se tratar de una gran base de datos personales, comerciales y crediticios tanto de personas como de empresas. Ya sea que se desee emprender un negocio o, simplemente, solicitar un crédito o consultar cualquier otra operación comercial; Veraz tendrá la respuesta indicada.

Está opción para conocer tu historial crediticio es de pago, es decir, para acceder a los datos deberás registrarte y abonar un canon por informe. Puedes consultar por tu propio informe o por el de un tercero.

- Mi veraz Personal: tiene un costo de $ 839 por informe (IVA incluido). Opción útil para aquella persona que desee solicitar un préstamo y necesita mostrarse solvente y confiable.

- Veraz de Terceros: indicado para consultar el estado crediticio de otra persona o de una empresa. El coto es de $ 1009 por informe (IVA incluido). Asegura relaciones comerciales.

Podrás acceder a la información de tu historial crediticio ingresando a la página oficial del Veraz.

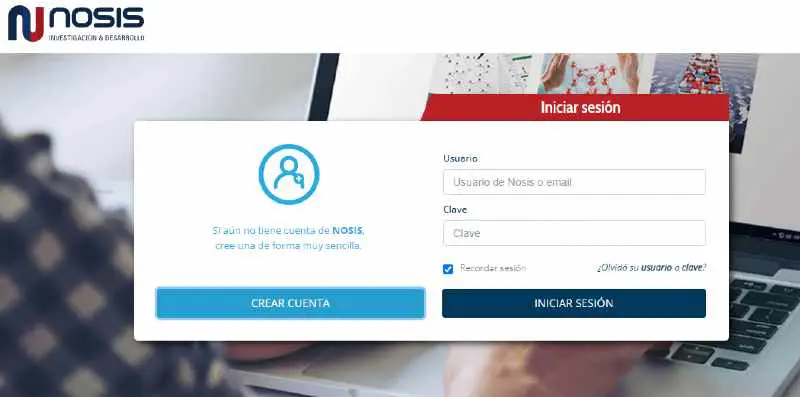

Nosis

Nosis es otra de las opciones para consultar tu historial crediticio de modo rápido y confiable. Sistematiza los datos que muestran de una sola persona, alrededor de treinta sitios púbicos de información oficial. Permite controlar toda la información crediticia personal y así facilitar el acceso a un crédito, a la vez que protege al cliente de posibles fraudes por suplantación de identidad.

El informe completo del historial crediticio de una persona o de una empresa es pago, y tiene un valor de $ 845 (IVA incluido). Sin embargo, registrándote y descargando la APP Mi Nosis, podrás acceder a importantes beneficios como:

- Consultar gratuitamente e ilimitadamente tu Informe de Crédito.

- Monitorear tu información en todo momento.

- Recibir alertas de cambios en tu Informe de Crédito.

- Enviar gratuitamente tu Informe de Crédito al comercio que lo requiera.

- Recibir ofertas de crédito o beneficios.

Para acceder al servicio, deberás crear una cuenta en Nosis y seguir los pasos, los mismos son muy intuitivos y fáciles de realizar.

Fidelitas

Fidelitas es otra de las entidades para conocer tu historial crediticio. Es un sitio líder en interpretación de datos y brinda información a través de tableros y mapas interactivos online. Se puede acceder a los datos desde cualquier parte del mundo. Además, esta consultora brinda un valor agregado, puesto que facilita la detección a tiempo de cualquier tipo de riesgos, para que las decisiones que se deban tomar, sean las mejores.

Para acceder a los servicios que brinda esta entidad privada, deberás registrarte de manera completa. Luego de validar los datos, Fidelitas te permitiría conocer las estadísticas y los parámetros para medir tu propio historial crediticio o el de un tercero.

El servicio que brinda consta de tres tipos de paquetes, los mismos brindan una cierta cantidad de informes y de vencimiento de los mismos de acuerdo al tipo de pack al cual se acceda.

- Pack 25 informes: un valor de $ 9450 (más IVA).

- Pack 100 informes: un valor de $ 28350 (más IVA).

- Pack Full: un valor de $ 57600 (más IVA).

¿Qué pasa si tengo un historial crediticio negativo?

Si tienes un historial crediticio negativo será mucho más difícil acceder a ciertas opciones de financiación. Las entidades financieras rechazan solicitudes de créditos en caso de que el solicitante no demuestre ser una persona confiable tanto por su solvencia económica como por su responsabilidad de pago.

Ahora bien, la Central de Deudores del BCR brinda información para conocer tu situación crediticia actual. Se trata de una clasificación del deudor y que se describe de la siguiente manera:

- Situación 1: normal, buena capacidad de pago y liquidez.

- Situación 2: riesgo bajo y con seguimiento especial.

- Situación 3: riesgo medio, presenta ciertos problemas.

- Situación 4: riesgo alto de insolvencia.

- Situación 5: irrecuperable y con atrasos que superan el año.

- Situación 6: irrecuperable por disposición técnica.

¿Puedo limpiar mi historial crediticio?

Si tu duda es sobre la posibilidad de limpiar tu historial crediticio, déjanos decirte que sí, es posible. Solo deberás realizar un trámite, el mismo tiene el propósito de formalizar el pedido, de sistematizar la información y, sobre todo, evitar complicaciones dentro del sistema financiero. Además, es muy sencillo de iniciar, puesto que puedes hacerlo de modo online o vía telefónica. Luego de realizar la operación, deberás esperar entre 7 y 10 días hábiles, y chequear tu estado en Veraz.

Consejos para tener un buen historial crediticio

Tener un buen historial crediticio asegura a empresas y a emprendedores poder acceder a diferentes servicios o productos financieros. Por lo cual, deberán cuidar con mucha responsabilidad de esta “carta de presentación” financiera, puesto que, de estar limpia, les abrirá grandes puertas económicas.

- Cumplir con las fechas de pago (tarjetas, facturas de servicios, préstamos o créditos).

- Conocer los plazos de pago y de vencimiento.

- Pagar a término.

- Administrar y controlar los gastos.

- Contar con una cuenta bancaria con balance positivo.

- Tener un colchón financiero que sostenga la cuota del préstamo o del crédito sin tocar los ingresos.

- Generar ingresos de tipo medio o altos.

- Evitar solicitar créditos o préstamos en simultáneo.

- No contar con contratos de micropréstamos o microcréditos.

- Solicitar productos financieros en entidades formales y con reputación.

- Comparar los plazos, costos y beneficios adicionales de las diferentes entidades en las cuales se desea solicitar un producto financiero.

- Evitar el pago mínimo del resumen de una tarjeta de crédito. Pagar el total y no provocar intereses ni faltas de pago.

- Sostener una práctica continua de control del historial crediticio.

¿Puedo sacar un préstamo con un crédito negativo?

Tener un crédito negativo reduce tus posibilidades para acceder a un préstamo, sobre todo, en entidades bancarias. Sencillamente, porque las entidades analizan el historial del solicitante para tener confianza en él. Sin embargo, existen prestadores online dispuestos a brindarte prestamos aún teniendo Veraz negativo o sin contar con un historial crediticio. Entre ellas encontramos a: Mango, Mundo Préstamos, Créditos Posta.

¿Puedo tener una tarjeta de crédito con un mal historial crediticio?

Si tu historial crediticio es negativo, y tu nombre figura en la lista de deudores; no podrás acceder a una tarjeta de crédito. Sencillamente, porque las entidades financieras realizan un análisis de cada persona solicitante, no solo para ofrecer un plan conveniente, sino, también, para garantizar el pago por el servicio. Por ello, deberás prestar atención a quienes prometen brindarte una tarjeta de crédito estando en Veraz, así como a quienes dicen poder limpiar el historial crediticio sin pagar la deuda. Básicamente, podrías estar frente a una estafa.

Preguntas frecuentes

¿En qué afecta el historial crediticio de una persona?

Tener un historial crediticio negativo indica un mal comportamiento de pago. Esto se resume en poca confianza o baja credibilidad para ser acreedor de un préstamo o un crédito. Es decir, las entidades financieras no sentirán confianza sobre la capacidad de pago de una persona o de una empresa. El deudor quedará automáticamente bloqueado.

¿Qué es el Veraz?

Veraz es un reporte que responde al Banco Central de la República Argentina. En este informe quedan registrados los datos de toda aquella persona o empresa que acumula deudas impagas, ya sea con una entidad bancaria o crediticia. Por tanto, entran en una lista denominada “deudores”. Asimismo, funciona como una amplia base de datos que permite conocer los diferentes perfiles crediticios. Es decir, reúne información sobre financias y solvencia económica, y lo sistematiza en un sistema centralizado.

Esta información es de acceso libre y gratuito a través de internet, puesto que solo se requieren pocos datos para conocer el estado financiero actual y real de un sujeto o de una empresa. Siendo estos el número de CUIL o CUIT de una persona física o jurídica.

¿Cuánto tiempo tiene que pasar para salir del Veraz?

Es importante destacar que, para salir del Veraz, debe realizarse un trámite sencillo. El mismo es gratuito y puede hacerse de modo online, solo es necesario contar con DNI, CUIL o CUIT. Una vez iniciado el trámite se solicitará al deudor equilibrar sus cuentas y saldar las deudas contraídas. Incluso, habiéndolas pagado, limpiar el historial crediticio no es instantáneo, sino que puede existir una demora de hasta dos años entre la cancelación de la deuda y la eliminación de la lista de morosos. De igual modo, la deuda figurará como saldada.

¿Es lo mismo perfil crediticio que historial crediticio?

No es lo mismo, pero están relacionados. El perfil crediticio es la información que usan los bancos para decidir si pueden prestar dinero. Mientras que el historial crediticio es un informe desarrollado por una entidad especializada donde aparecen los antecedentes financieros de una persona.