Análisis de Brubank: ¿vale la pena este banco digital argentino?

Brubank es uno de los bancos digitales más utilizados de Argentina en el que podemos administrar tu dinero y tu propia cuenta bancaria sin costos de apertura ni mantenimiento.

Valoración de TF

4.3

Nuestra opinión

Brubank es un banco digital que vale la pena utilizar. Su tarjeta VISA débito física y virtual sumado a su gran abanico de posibilidades de inversión lo convierte en uno de los líderes del mercado aunque sea uno de los pocos en no ofrecer tarjeta de crédito.

Ventajas

- No tiene costos de mantenimiento

- No tiene costos por extracciones

- Ofrece varias opciones para invertir el dinero

- Brinda una buena atención al cliente mediante chat online

- Aplicación fácil y sencilla de utilizar

Desventajas

- No se pueden retirar dólares directamente

- Tiene limites bajos de extracción por cajero

- No ofrece tarjeta de crédito

En esta reseña

¿Qué es Brubank?

Brubank es un banco digital de la República Argentina sin sucursales físicas que funciona a través de una aplicación y es 100% gratuito. En sentido práctico, es como llevar tu banco en el celular. El mismo posee licencia respaldada por el BCRA (Banco Central de la República Argentina) y a través de la app podés tener acceso a múltiples servicios cumpliendo mínimos requisitos.

Estos son los principales servicios que ofrece Brubank:

- Apertura de una caja de ahorro en pesos

- Apertura de una caja de ahorro en dólares

- Apertura de plazo fijo tradicional

- Apertura de plazo fijo UVA

- Solicitar una tarjeta de débito VISA para poder hacer compras en los comercios y/o vía internet.

- Realizar extracciones de dinero en efectivo a través de cajeros y/o Pago Fácil sin costo alguno.

- Solicitar préstamos (previa aceptación crediticia)

Brubank no ofrece la opción de solicitar una tarjeta de crédito como hacen algunos de sus competidores. Sin embargo, ofrece la posibilidad de «cuotificar consumos» que explicaremos más adelante.

Requisitos para abrir una cuenta en Brubank

Los requisitos para abrir una cuenta en Brubank son muy simples:

- Poseer DNI argentino

- Tener un celular con iOS o Android

- Ser mayor de 13 años

Los menos de 18 años que deseen abrir una cuenta en Brubank deberán contar con la autorización de un mayor de edad. Puede ser del padre, madre o tutor.

¿Cómo funciona Brubank?

Este banco digital posee las mismas funcionalidades que un banco tradicional, pero sin necesidad de trámites personales ya que no cuentan con sucursales físicas y los procesos son totalmente digitales. Su gestión es 100% online, la apertura de cuenta, la baja y la atención al cliente se realiza desde la aplicación móvil.

A pesar de las ventajas detallas anteriormente, una debilidad de Brubank es que no ofrece la posibilidad de hacer una transferencia internacional de manera directa y solo permite enviar transferencias nacionales a otros bancos argentinos, aunque por suerte, existe un método con el que podes recibir una transferencia internacional usando servicios intermediarios. Para ello necesitarás una cuenta de PayPal y otra de Nubi.

Esta imposibilidad para recibir y enviar transferencias internacionales con Brubank hacen que este banco no posea un código SWIFT, cuyo propósito suele ser enviar y recibir transferencias internacionales.

Veamos más detalles de cómo podemos ingresar y retirar dinero de Brubank:

Cómo depositar dinero en Brubank

Podrás depositar en tu cuenta en los siguientes puntos:

- Cajeros Banelco habilitados para terceros

- Pago Fácil

- Vía retiros desde Mercado Pago (los mismos pueden demorar 48 hs hábiles en acreditarse)

- Vía transferencia bancaria con tu CBU o alias

A partir del 1/08, se comenzarán a cobrar las siguientes comisiones por depositar dinero mediante Pago Fácil:

- Cada depósito hasta o igual a $5.000: $70 (IVA incluido)

- Cada depósito superior a $5.000: $135 (IVA incluido)

Para obtener más información sobre este tema recomendamos visitar el artículo de ayuda creado en el sitio oficial de Brubank.

Cómo extraer dinero de Brubank

Brubank dispone de 3 maneras de retirar dinero en Argentina:

- Cajeros de la red Banelco o LINK (con o sin tarjeta)

- En cualquier comercio habilitado para operar con Extra-Cash

- Pago Fácil

Las extracciones vía cajero automático tienen un costo de $185 (IVA incluido). Las cuentas gratuitas universales y clientes que reciban su sueldo en Brubank, se encuentran exentos de estos costos.

¿Puedo extraer dinero en el exterior?

Como mencionamos anteriormente, Brubank nos permite abrir una cuenta de ahorro en dólares y comprar hasta 200 dólares mensuales como cualquier otro banco pero al no contar con sucursales físicas en el país no podemos retirar los dólares en efectivo.

Sin embargo, podemos extraer hasta USD 100 diarios en el exterior. Por normativa del BCRA, solamente podrás extraer dólares en el exterior desde tu caja de ahorro en dólares, no podrás realizar extracciones desde tu caja de ahorro en pesos.

Un dato importante a tener en cuenta es que para poder extraer dinero en el exterior, primero deberás generar en un cajero automático Banelco de Argentina tu PIN cajero para operar, ya que no podrás hacerlo en un cajero del exterior.

¿Qué ofrece Brubank?

Tarjeta de débito física y virtual

Al abrir tu cuenta Brubank, se activa una tarjeta de débito VISA virtual, con la que podrás realizar compras y suscribirte en cualquier plataforma y comercio online que acepten tarjetas de débito VISA.

Si lo deseas, podrás solicitar tu tarjeta física de manera 100% gratuita para extraer en cualquier cajero y comercio adherido a extra-cash y también para comprar en cualquier comercio físico.

Solicitar la tarjeta de débito Visa física de Brubank no tiene costo de entrega ni de mantenimiento para realizar pagos en cualquier comercio.

Para poder utilizar la tarjeta de débito de Brubank, debemos tener dinero fondeado en la cuenta y en caso de pérdida, deberemos pagar $450 de costo de reposición y de reenvío por el plástico.

La tarjeta es VISA Débito por lo cual no se puede pagar en cuotas directamente en comercios. Sin embargo, han creado la funcionalidad llamada «Cuotificar». Para poder acceder a la opción de cuotificar es necesario tener habilitada una línea de crédito, es decir que se podrá cuotificar sólo en caso de que el usuario tenga capacidad para pedir préstamos.

¿Cómo funciona la función de «cuotificar consumos»?

Para poder cuotificar es necesario que inicialmente tengas disponible en tu cuenta el total del monto que querés pagar en tu compra.

Una vez que realizaste la compra, dentro de la aplicación vas al movimiento/operación y te va a mostrar la opción de cuotificar la compra. Lo elegís, te permite seleccionar en cuántas cuotas deseas pagarlo y te indica la tasa de interés, el monto por mes y el total que pagarías.

Cuando se confirma la cuotificación, se te devuelve el importe de la compra a tu cuenta.

Lo malo de esta función es que no esta habilitada para todos los usuarios ya que está sujeta a evaluación crediticia y además las tasas de interés suelen ser más altas que las de una tarjeta de crédito común.

¿Puedo realizar compras en moneda extranjera con la tarjeta de débito?

Podrás realizar compras en la moneda que desees. Se realizará la conversión de la moneda correspondiente a dólares y según la caja de ahorro que tengas configurada para compras internacionales se realizará la conversión a pesos según la cotización actual del dólar de Brubank.

Recorda que, en caso de abonar la compra en pesos, se realizará el descuento de los impuestos correspondientes (Impuesto PAIS + Retención del 45% de Ganancias).

Caja de ahorro en pesos y en dólares

Brubank ofrece (sin costo alguno de apertura) el acceso a ambas cajas de ahorro.

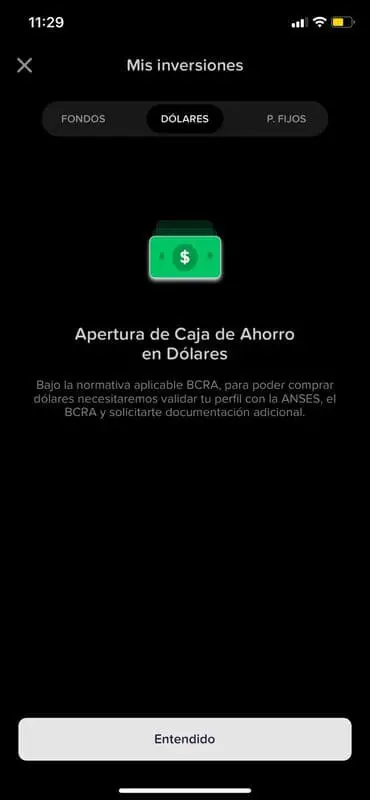

Para acceder a una caja de ahorro en dólares, deberás ingresar desde la aplicación en la sección «Inversiones». Allí podrás adjuntar la documentación de ingresos necesaria para su análisis y revisión. Sólo podrás realizar compra de dólares una vez que presentes documentación de ingresos a través de la app que justifique tu capacidad de ahorro en dólares.

Para abrir una cuenta de ahorro en dólares en Brubank deberás presentar alguna de estas documentaciones:

- Si trabajas en relación de dependencia: Recibo de sueldo

- Monotributista: Pago del monotributo

- Jubilado/pensionado: último recibo de haberes

- Autónomos: último pago de autónomos

- R. Inscripto: Certificación de ingresos

En unos días podrás ver el resultado dentro de la aplicación y en caso de que sea favorable tendrás acceso a una nueva caja de ahorro en dólares.

¿Obtengo algún beneficio por tener dinero en la cuenta?

Tanto la caja de ahorro en pesos como en dólares son remuneradas con intereses. Es decir que con solo tener dinero en la cuenta de Brubank ya estaremos ganando dinero en intereses.

La tasa nominal anual (TNA) que brindan sobre tu caja de ahorro en pesos es del 0,05%. Sobre tu caja de ahorro en dólares es del 0,01%.

Compra de dólares

Como mencionamos anteriormente y bajo la normativa aplicable del BCRA, para poder comprar dólares Brubank necesitara validar tu perfil con la ANSES, el BCRA y solicitarte documentación de ingresos.

Recordá que el cupo mensual permitido es de USD 200 por persona. Si compraste en otra entidad bancaria el cupo mensual permitido, no vas a poder realizar una nueva compra. Además, si realizaste compras en el exterior y pagaste de tu caja de ahorro en pesos, tené en cuenta que se descontará del cupo mensual permitido para el mes en curso.

En lo referido a la extracción de dólares, deberás transferir la cantidad deseada a una cuenta en dólares de cualquier otro banco y luego acceder a retirarlos por ventanilla.

En caso de encontrarse en el exterior de Argentina podés extraer los dólares desde cualquier cajero automático habilitado. El límite es de extracción en el exterior es de USD 100 diarios.

Tené en cuenta que los cajeros en el exterior suelen cobrar una comisión por extracción de USD 6,05.

Plazos fijos

Brubank ofrece plazos fijos en pesos, en dólares y, a diferencia de la mayoría de los bancos digitales, también podes constituir un plazo fijo UVA.

Plazo fijo tradicional

En relación con los plazos fijos tradicionales el plazo mínimo de inversión es de 1 mes y el máximo es de 1 año. Los mismos no son cancelables. Una vez creado se deberá aguardar a la fecha de finalización para poder recibir el dinero invertido. Además, posee otras características:

- No es posible renovarlo de forma automática.

- Una vez creado no se modifica la tasa ni el importe.

- No hay tope de cantidad de plazos fijos.

- No hay tope máximo de dinero para invertir en Plazo Fijo.

Plazo Fijo UVA (Unidad de Valor Adquisitivo)

El mismo se puede generar a través de la app, donde refleja el valor de la UVA al momento de solicitarlo. El valor de la UVA se calcula de acuerdo con el Coeficiente de Estabilización de Referencia (Índice CER), indicado diariamente por el BCRA.

En relación con los intereses, el mismo se genera por una tasa fija y un componente variable que se ajusta de acuerdo con el Coeficiente de Estabilización de Referencia (INDICE CER) indicado diariamente por el BCRA. El plazo mínimo permitido es de 90 días y el máximo de 365.

Si el cliente lo desea, podrá precancelarlo anticipadamente a partir de los 30 días de la constitución con un preaviso de cinco días hábiles anteriores a la fecha que desea cancelarlo.

La tasa fija de pre-cancelación se calculará por el plazo efectivamente transcurrido, realizando el promedio simple de las tasas de las licitaciones de letras de liquidez en pesos de menor plazo para los últimos cinco días hábiles anteriores a la fecha de constitución de la imposición.

Préstamos

Cuando el usuario lo desee puede solicitarlo desde la app en la sección “Préstamos”. El monto y la aprobación del mismo siempre van a depender de su línea crediticia. Estos financiamientos estarán sujetos a la aprobación del Banco.

Tanto el capital como los intereses deberán ser cancelados por el usuario en cuotas mensuales y consecutivas de acuerdo con el sistema de amortización “francés” u otro sistema informado previamente por Brubank.

Por otra parte, Brubank ofrece un servicio denominado PATEAR. El mismo consiste en lo siguiente: a partir del día 15 podes activar PATEAR y todo lo que compres con la tarjeta del Brubank lo vas a abonar el próximo mes.

El usuario podrá elegir si desea pagar sus compras “pateadas” el 1, 7 o 14 del mes siguiente.

El uso del mencionado servicio tendrá un costo mensual aplicable con el primer gasto de esta función ($330 + impuesto al sello) en todas las fechas de pago. Estos $330 solo se deberán abonar una vez.

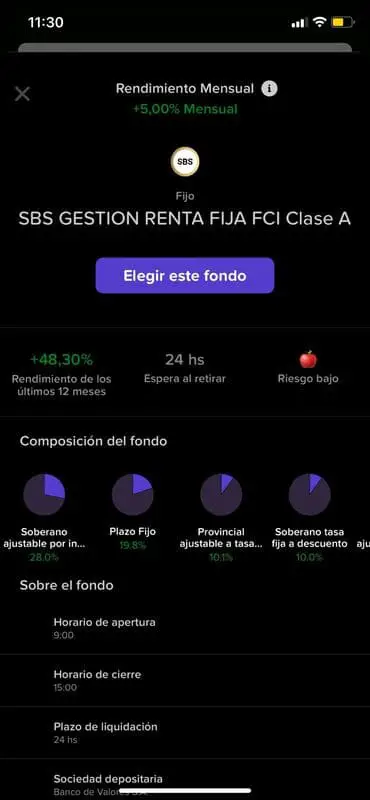

Fondo Común de Inversión (FCI)

Es un producto de inversión colectiva en dónde un grupo de personas denominados «Inversores», suscriben con su dinero cuotapartes (participaciones indivisas) del FCI para que lo administre la Sociedad Gerente a través de un equipo de profesionales.

De esta manera, el dinero estará invertido en distintos instrumentos de acuerdo con el reglamento de gestión de cada FCI. Además, las cuotapartes poseen una valuación diaria que varía según el comportamiento de los activos del FCI, pudiendo dar como resultado una ganancia o una pérdida.

A hora de elegir tu FCI, siempre es importante que tengas en cuenta tu perfil de inversor, el cual va a estar determinado por tus preferencias personales, conocimiento, expectativas y necesidades, que condicionan tu posición frente al riesgo.

Conocer tu perfil de inversor nos va a permitir ofrecer opciones de inversión que mejor se adecúen a tus expectativas.

El dinero que inviertas en el FCI está a cargo de la Sociedad Gerente quién decide la mejor estrategia de inversión en cada fondo. La sociedad depositaria es quien se encarga de cuidar los bienes o títulos que tiene bajo custodia.

Asimismo, Brubank posee una sección especial denominada “recetas”.

¿Qué son las recetas?

Las recetas son una selección de cuotapartes de diferentes FCI diseñados para que puedas diversificar aún más tu portafolio.

Podrás seleccionar tu receta preferida de acuerdo con el riesgo que quieras afrontar y en base a eso vas a poder elegir un mix de FCI según la composición elegida. De esta manera vas a tener la posibilidad de obtener un portafolio bien diversificado y de acuerdo a tus expectativas.

Por último, recorda las ventajas de invertir en un FCI:

- Los fondos están administrados por profesionales: Tu dinero va a estar administrado por un grupo de especialistas que tomarán constantemente decisiones con el fin de maximizar tu dinero de acuerdo a los objetivos del fondo.

- Liquidez: Vas a poder disponer de tu dinero de forma ágil y rápida (24 o 48hs y/o según determine el reglamento de gestión de cada FCI y la Sociedad Gerente).

- Diversificación: Los FCI te permiten acceder en forma sencilla a numerosos activos, sin necesidad de pagar comisiones altas por la diversificación de tu portafolio.

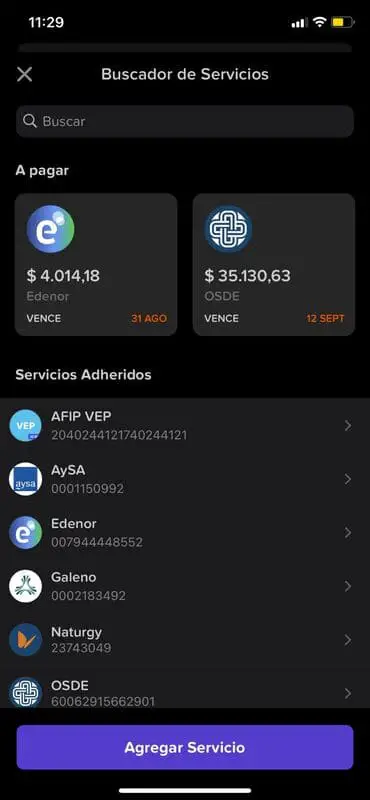

Pagos de servicios y recargas

Al igual que otras app como Ualá o Mercado Pago, desde Brubank también vas a poder realizar el pago de servicios y recargas tales como resúmenes de tarjetas de crédito, facturas de diferentes servicios, VEPs (por ejemplo la cuota de monotributo) y hasta la recargar la tarjeta SUBE, entre otros.

Los límites que posee la app para realizar pagos son los siguientes:

- Hasta $500.000 por día para pago de servicios.

- Hasta $100.000.000 por día para el pago de VEP.

Adicionalmente:

- No se pueden abonar facturas vencidas.

- No se pueden pagar servicios que ya estén adheridos a débito automático por un CBU o tarjeta de crédito/débito.

- Pago Mis Cuentas no permite el pago en dólares.

Los puntos negativos son que no se pueden abonar facturas vencidas, tampoco servicios que ya estén adheridos a débito automático por un CBU o tarjeta de crédito/débito ni pagos en dólares (PagoMisCuentas no posee este adicional).

Comparativa con otros competidores

Brubank posee grandes beneficios, como ya mencionamos, el tema de poder abrir una cuenta de manera gratuita sin moverse de su casa, pero ¿cómo se compara con otros bancos digitales?

| Servicios | Brubank | Wilobank | Reba | Banco del Sol |

|---|---|---|---|---|

| Caja de ahorro en pesos | ✅ | ✅ | ✅ | ✅ |

| Caja de ahorro en dólares | ✅ | ✅ | ✅ | ❌ |

| Tarjeta de débito | ✅ | ✅ | ❌ | ✅ |

| Tipo de tarjeta | VISA | Mastercard | Mastercard | VISA |

| Plazo fijo tradicional | ✅ | ✅ | ❌ | ✅ |

| Plazo fijo UVA | ✅ | ❌ | ❌ | ✅ |

| Compra de dólar ahorro | ✅ | ❌ | ✅ | ❌ |

| Tarjeta de crédito | ❌ | ✅ | ✅ | ✅ |

| Pagar servicios | ✅ | ✅ | ✅ | ✅ |

| Préstamos personales | ✅ | ✅ | ✅ | ✅ |

| Atención al cliente | Chat y vía mail | Chat y teléfono | Chat y messenger | Chat y teléfono |

| Cuotificar consumos | ✅ | ❌ | ❌ | ❌ |

Atención al cliente de Brubank

A la hora de comunicarse con Brubank, teniendo en cuenta que no posee sucursales físicas, el contacto puede ser a través de los siguientes canales:

- Chat (a través de la app)

- Mail a [email protected]

A través del chat poseen atención todos los días del año, incluso feriados y fines de semana.

Opiniones sobre Brubank

En relación con las opiniones de los usuarios del banco, la mayoría suele resaltar por un lado la rapidez y simplicidad a la hora de abrir una cuenta desde su casa.

Asimismo, y como otro punto positivo, hacen hincapié en que se puede comprar dólar ahorro más barato que las cotizaciones que ofrecen los bancos comerciales físicos.

Como punto negativo, solo se hace alusión a la imposibilidad de vincular directamente la cuenta con Paypal sin intermediarios y a no poder recibir transferencias desde el exterior.

¿Brubank vale la pena?

En nuestra opinión es una aplicación que vale la pena usar ya que es una gran ventaja al día hoy poder acceder a una cuenta bancaria directamente desde tu casa sin necesidad de moverte, ahorrando mucho tiempo (en viaje, turnos, espera en los bancos, firma de documentación), pero que apunta principalmente a un centennials y millennials debido a su uso totalmente virtual.

Como punto destacable resalto el tema de las “Recetas” ya que es una buena iniciativa para empezar a fomentar la educación financiera entre los más jóvenes mostrándoles distintas formas de inversión para ampliar las opciones que eligen todos los argentinos: compra de dólar y plazo fijo.

Por otra parte, también tiene un valor agregado el servicio de “cuotificar” sin necesidad de tener una tarjeta de crédito y, por otro, las promociones actuales que están en vigencia.

Preguntas frecuentes (FAQs)

¿Brubank es seguro?

Si, Brubank es seguro y confiable ya que tiene licencia respaldada por el BCRA (Banco Central de la República Argentina) al igual que cualquier otro banco tradicional, solo con la diferencia de que se maneja totalmente de manera virtual.

¿Qué tipo de tarjeta es Brubank?

Brubank brinda un tipo de tarjeta VISA débito. Con ella podrás hacer extracciones en cajeros automáticos y pago fácil además de realizar todo tipo de compras en locales tanto físicos como online.

¿Puedo tener cuenta de Brubank si soy menor de edad?

Sí, con una edad mínima de 13 años y previa autorización de los padres. Con ella, el menor podrá solicitar y recibir transferencias, tener un mayor control sobre sus gastos y pagar en cualquier comercio físico u online.

¿Brubank es cuenta corriente o caja de ahorro?

Brubank ofrece la apertura de una caja de ahorro (en pesos y en dólares) sin costo de apertura.

¿Brubank tiene tarjeta de crédito?

Si bien Brubank actualmente no posee el servicio de otorgar una tarjeta de crédito, brinda dos tipos de funciones que resultan de manera similar a una tarjeta de crédito, ellos son: «Patear» y «Cuotificar».

¿Brubank usa CBU o CVU?

Brubank utiliza CBU (Clave Bancaria Uniforme) y ALIAS. Ambos los podes consultar a través de la app donde encontrarás todo tipo de información relativo a tus cuentas (en pesos y en dólares).

¿Puedo tener una caja de ahorro en dólares con Brubank?

Si, podes abrir una caja de ahorro en dólares. Además, te brindan un interés en dólares del 0,01% el cual podrás visualizar en la app. Con ella podrás comprar dólar ahorro todos los meses según los máximos permitidos por el BCRA.